Pensioenuitkeringen 25 procent gestegen. Iets later met pensioen scheelt tienduizenden euro's

HARDERWIJK - Veel werknemers hebben een pensioenregeling waarbij men zelf met het vrijkomende pensioenkapitaal op pensioendatum een uitkering moet aankopen. Moneywise heeft onderzocht wat de gestegen rente betekent voor het pensioen dat men kan krijgen. Wie nu met pensioen gaat ontvangt nu minimaal 25 procent meer pensioen voor de rest van zijn leven dan een half jaar geleden.

Een kwart meer pensioen, zonder iets te doen

Wie een pensioenkapitaal heeft opgebouwd op basis van een zogenaamde beschikbare premieregeling moet zelf pensioen aankopen bij een verzekeraar, De hoogte van dat pensioen is afhankelijk van de rentestand van dat moment. Men noemt dat de rekenrente.

Moneywise vergeleek de pensioenuitkeringen voor mensen die in januari 2022 met pensioen gingen en mensen die in juli 2022 met pensioen gaan. En dat levert grote verschillen op. Met hetzelfde gespaarde pensioenkapitaal kan men nu een levenslange uitkering krijgen die minimaal 25 procent hoger is. Bij een gemiddelde levensverwachting van 20 tot 25 jaar kan het verschil oplopen tot vele tienduizenden euro’s meer pensioen.

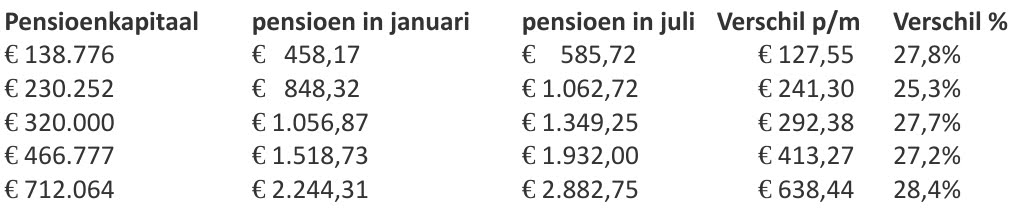

Tienduizenden euro's meer pensioen voor hetzelfde pensioenkapitaal

Stel dat twee medewerkers in hetzelfde jaar met pensioen gaan en allebei een vrijkomend pensioenkapitaal van € 320.000 hebben. De ene medewerker is net iets ouder en gaat in januari 2022 met pensioen. Zijn levenslange pensioenuitkering bedraagt € 1.056,87 bruto per maand. De iets jongere collega gaat in juli 2022 met pensioen en ontvangt door de gestegen rekenrente € 1.349,25 per maand. Dat is iedere maand € 292,38 bruto meer. Als beiden nog zo'n 25 jaar leven ontvangt de jongere collega in totaal € 87.714 meer pensioen! Dat is een enorm verschil.

Hier een aantal voorbeelden van de hogere uitkeringen:

Meer pensioen door gestegen rekenrente

Pensioenuitkeringen worden gebaseerd op de zogenaamde rekenrente. Deze is net als de rente voor hypotheken de laatste maanden hard gestegen. In december 2021 was de rekenrente waar verzekeraars mee rekenen nog negatief. Nu ligt deze rond de 2 procent. Een stijging van de rekenrente van zo'n 2 procent levert voor pensioengerechtigden minimaal 25 procent meer pensioen op. Iedere maand, levenslang.

Alleen voor nieuwe pensioenuitkeringen bij verzekeraars

Grote pensioenfondsen zoals ABP, Zorg en Welzijn en het Metaalfonds PME kunnen door de gestegen rente voor het eerst in jaren de lopende pensioenen van deelnemers verhogen (indexeren). De pensioenuitkering bij deze fondsen stijgt tussen de 1,3 procent tot 2,7 procent.

Wie zelf in het verleden een pensioenuitkering heeft aangekocht bij een verzekeraar profiteert echter niet van de gestegen rente. Die uitkering wordt eenmalig bepaald op de datum dat men het pensioen aankoopt en blijft daarna voor de rest van de looptijd uitkering gelijk. Alleen als men nu een pensioen aankoopt, kan men profiteren van de hogere rente.

Lager pensioenkapitaal door lagere beurs wel een risico

Het is een oude beurswijsheid: als de rente stijgt, dalen de aandelenkoersen. En dat is de laatste maanden ook gebeurd. Dit kan wel gevolgen hebben voor mensen die nu of binnenkort met pensioen gaan en waarbij het pensioenkapitaal in aandelen belegd is. Als het vrijkomende pensioenkapitaal door de dalende beurskoersen lager is, daalt immers de aan te kopen levenslange uitkering. Door de hogere rente kan dat weer opvangen worden. Maar of het voldoende is om het verlies op de aandelen goed te maken, hangt af van de situatie van de klant. Daarom doet men er goed aan om het beleggingsrisico in de jaren voor pensioen langzaam maar zeker af te bouwen en te kiezen voor veiligere beleggingen.

Shoppen met pensioen loont

Omdat de rente nog steeds stijgende is, doet iedereen die binnenkort een vrijkomend pensioen heeft er goed aan om pensioenverzekeraars te vergelijken. Veel mensen weten niet dat ze mogen 'shoppen' met hun pensioenkapitaal. Door goed te vergelijken kunnen ze hun pensioen laten uitbetalen bij een andere verzekeraar als die een hogere uitkering biedt. Vergelijken van pensioen is simpel en overstappen naar een andere aanbieder is niet moeilijk. Ook dat kan duizenden euro's extra pensioen opleveren.